1

0月份国内冷轧板卷市场价格呈弱势下行态势,“金九银十”的预期彻底破灭。一方面,现货市场需求释放始终不尽如人意,成交方面较为清淡,与家电和汽车市场的好转形成较大反差,表明终端市场向现货市场的传导较为缓慢。另一方面,传统中秋节和十一国庆节扎堆,部分地区出现集中到货,且钢厂产量再创新高,使得市场销售压力上升,加之钢厂的暗补政策,也使商家降价套现的心理上升。11月份进入淡季,无论是需求还是成本支撑方面均有所减弱,预计,11月份国内冷轧板卷市场难有明显好转。

一、十月份国内冷轧板卷市场价格弱势下行

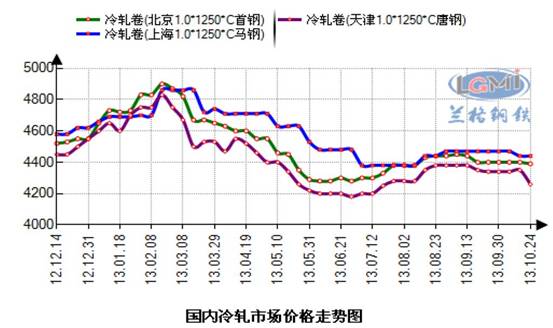

10月份,国内冷轧板卷市场价格呈弱势下行态势,7、8、9月的上涨使得冷轧板卷市场价格高位承压,在钢厂价格稳定的前提下,冷轧板卷现货价格开始出现回落行情。另外,热轧板卷、中厚板价格的下跌也对冷轧板卷价格形成了明显的下拉作用。据网信息研究中心监测显示,截至10月31日,全国1.0mm冷轧市场均价为4361元(吨价,下同),比9月份跌69元。主导城市上海马钢1.0mm冷轧卷市场价格为4390元,比上月跌80元;北京首钢1.0mm冷轧卷4390元,比上月跌10元;天津唐钢1.0mm冷轧大卷4280元,比上月跌60元(详见图1)。

图1 国内冷轧板卷价格走势

二、八月份国内冷轧板卷出口回落 进口回升

2013年9月份我国冷轧板卷出口回落,进口回升。据海关统计数据显示,2013年9月份我国出口冷轧板卷34.64万吨,环比下降8.3%,同比增长30.9%;进口冷轧板卷30.88万吨,环比增长7.1%,同比下降2.1%;净出口3.76万吨(详见图2)。

图2 2011 -2013年国内冷轧板卷进出口统计

三、十一月份国内冷轧板卷市场走势分析及预测

1、钢厂出厂价格稳中有降 成本支撑力度减弱

从钢厂新一期的调价政策来看,各主导钢厂对后市预期趋于谨慎。10月10日宝钢率先出台11月份出厂价格,对普冷维持不变;随后武钢、鞍钢、本钢、首钢、河北钢铁集团、马钢冷轧品种也平盘而出;10月21日包钢出台板材产品订货政策,对冷轧订货价格下调60元,现SPCC材质1.0mm冷卷订货价格为4610元,含税价格,不含优惠,9月16日-10月15日结算价在订货价基础上递减200元。无独有偶,河北钢铁等钢厂在结算政策和完成比例的商户也存在不同幅度的优惠让利,钢厂或平或降的操作风格折射出市场的不景气以及对后市不确定性的谨慎心理,对于现货市场来说,也表明成本支撑力度有所减弱,不排除后期有套现的可能。

2、产量创新高 节后市场库存持续上升

自7月份以来国内冷轧产量连续三个月上升,至9月份创下新高。据国家统计局统计数据显示,9月份国内冷轧产量为619.8万吨,环比增长5.2%,日均20.66万吨,增加1.66万吨。另据网统计数据显示,截至10月底全国24个重点城市冷轧库存量为159.49万吨,周环比上升0.91%,月同比上升2.27%,季同比上升2.68%,年同比下降0.15%。一方面是接连上升的产能,另一方面是持续增加的市场库存。据了解,十一国庆节后,各地市场新到资源逐步到货,市场库存连续增加,商家销售压力加大。

图3 2011 -2013年国内冷轧板卷产量统计

3、下游需求有所好转 现货传导却显缓慢

进入九、十月份汽车、家电等下游大部分产品的需求有好转迹象,但由终端市场向现货市场的传导过程却显得较为缓慢,导致现货市场并未出现“金九银十”。另外,由于冷轧市场直供的特性,大部分生产厂家多从钢厂直接订货,也使得现货经销商处于较为尴尬的境地。

据中国汽车工业协会信息发布信息显示,9月汽车销量同比增幅为19.66%,乘用车销量更是同比增长21.12%,汽车市场的“金九银十”开始显现,历年来九月十月销量都会大增。去年9月,因日系车遭遇“钓鱼岛风波”,直接引发了销量的大幅下滑,也间接导致去年难现“金九银十”。相比之下,今年9月,我国汽车生产192.66万辆,环比增长14.87%,同比增长15.96%;销售193.58万辆,环比增长17.40%,同比增长19.66%。环比增幅超过两位数,增长力度较大。1-9月,汽车产销1593.84万辆和1588.31万辆,同比增长12.78%和12.70%。增幅较前8月分别提升0.42个百分点和0.89个百分点;与上年同期相比,增幅分别提升7.80个百分点和9.33个百分点。

家电方面,9月空调产销数据进一步转好,从不同渠道反馈来看,国庆销售情况良好,前期补贴的透支影响逐渐消散,考虑到地产销售平稳,将对四大品类终端需求形成支撑,随着新能效标准在10月1日正式实施,有望进一步优化行业格局,预计后续出台的能效领跑者制度对于龙头企业也有较为积极的影响。具体来看:9月空调总产量786万台,同比增长17.2%;2)总销量817万台,同比增长16%,其中出口238万台,同比增长13.3%,内销579万台,同比增长17.1%。三季度累计出口829万台,同比增长6.3%。累计内销1701万台,同比增长15.3%,增幅较二季度-0.3%有明显提升。3)行业库存同比下滑29%至481万台,环比下滑6%,库销比由0.63回落至0.59;8月冰、洗排产提速,销售升温;美的系复苏势头强劲:8月冰、洗行业加紧排产为促销期备货,总产量分别增长0.2%和10.4%。进入传统旺季,冰、洗销售逐步升温:冰箱内销止跌回升达512万台(+2%);洗衣机内销351万台,增幅环比扩大为17.2%,出口降幅收窄为162万台(-6.6%);黑电整体需求旺季不旺:8月彩电内销市场降幅如期收窄为-6.8%,达390万台;出口略有下滑3.2%,达534万台。国庆黄金三周电视销量首次出现同比下滑(-1%),持续下行的面板价格也从上游端印证黑电整体需求疲弱。

另据最新数据显示,10月汇丰PMI为50.9,创7个月新高,该指数连续三个月维持在50的荣枯线上方,显示中国经济企稳回升。而党的十八届三中全会也将于11月9日召开,会议召开前市场或将维稳。但后期不排除现货市场仍有趋弱的可能。错过九、十月份的黄金期,进入11月份市场很难再有明显起色,随着天气的转冷下游需求也将放缓,加之成本支撑减弱,预计11月份国内冷轧市场难有明显好转。