但是,业界也应看到目前严峻的钢管生产形势:一方面部分先进机组产能已呈现出过剩的趋势;另一方面部分高端产品仍依赖进口。面对此,我国无缝管生产企业应加大新产品开发力度,走差异化发展之路,加大产品结构转型升级力度,产品竞争同质化的“老路”不可走。

我国连轧管机组建设的三种模式

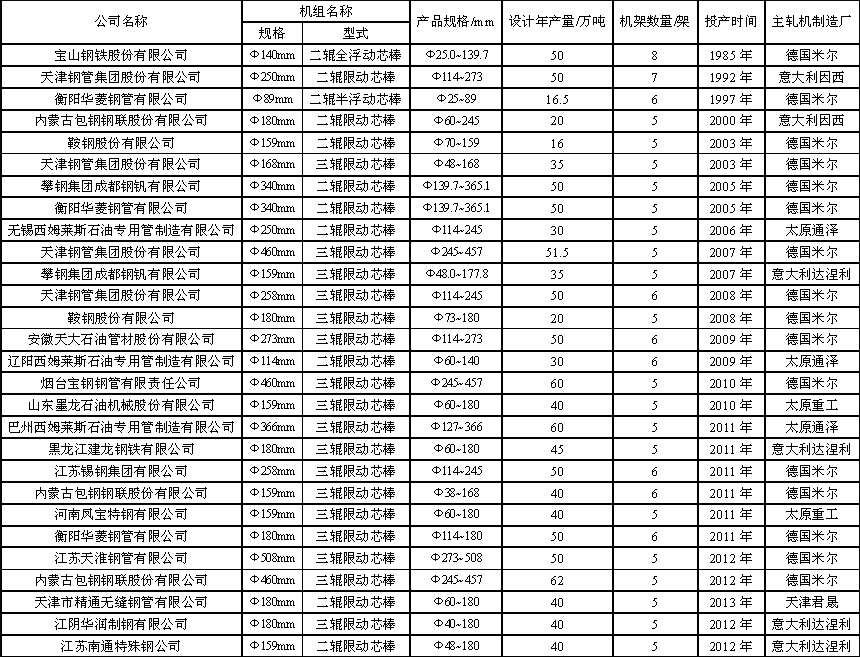

2002年开始,我国钢铁工业发展进入黄金期,无缝管行业也得到了空前的发展。相关数据显示,我国现已建成投产与正在建设的连轧管机组约30套,其分布与产品规格参数见表1。这些机组的建设模式主要有引进关键设备与技术、自主集成式引进及全部国内供货这3种模式。

近年来,连轧管机组的技术也得到了空前的发展,轧辊数量已由二辊发展到三辊;主轧机机架数量已由1机架空减机+5机架连轧机发展成6机架连轧机;换辊方式也有轴向、侧向以及双侧向几种选择。我国连轧管机组的建设主要经过以下几个阶段。

宝钢无缝钢管厂(现属于宝山钢铁股份有限公司)引进阶段。1985年,宝钢无缝钢管厂的140mm全浮动芯棒连轧管生产线建成投产。该生产线中的热轧生产线采用当时技术十分成熟的全浮动芯棒轧制,生产节奏快(可达4支/分钟),产品规格为25mm~140mm,设计年产量50万吨,产品种类为油井管与普通管两大类。

天津钢管公司(现天津钢管集团股份有限公司,简称天津钢管)、衡阳钢管厂(现衡阳华菱钢管有限公司,以下简称衡阳钢管)引进阶段。20世纪80年代中后期,为了满足我国石油行业及国民经济建设的需要,天津钢管着手建设高水平连轧管机组的筹备工作,其250mm限动芯棒连轧管机组于1996年正式投产,这使得天津钢管成为世界上著名的石油套管供应商。此外,1992年开始立项、1997年建成投产的衡阳钢管89mm6机架半浮动芯棒连轧管机组,缓解了我国小直径高压锅炉管长期依赖进口的局面。

包钢无缝钢管厂(现内蒙古包钢钢联股份有限公司无缝钢管厂)引进技术阶段。包钢2000年正式建成投产的180mmMini—MPM连轧管机组是我国第1套少机架限动芯棒连轧管机组。在此之前,我国所建设的连轧管机组都采用全套引进的方式建设,而该连轧管机组采用只从国外引进关键设备,其他设备引进国外技术、国内供货的方式建设。

以鞍钢股份有限公司(简称鞍钢股份)为代表的自主集成式引进阶段。鞍钢股份2003年建成投产159mmMini—MPM连轧管机组。该项目只引进了连轧管机的主机架及芯棒循环的基本设计,生产线上的其他设备及电、液控制系统全部国内集成配套。因此,该连轧管机组创造了国内建设连轧管机组投资最少的纪录。

连轧管机组的规格与分布特点

目前,我国已建成投产和正在建设的连轧管机组主要分布在我国12个省、市、自治区,其生产能力约占全部无缝钢管产量的55%,达到l500万吨左右。从附表可以看出连轧管机组的分布与规格特点:

第一,180mm及180mm以下规格机组共计16套,约占连轧管机组总套数的一半;245mm~273mm机组共5套,约占连轧管机组总套数的1/6;340mm(包括366mm机组)和460mm机组各3套,ф508mm机组1套。

第二,超过一半的连轧管机组(共17套)布置在华北、华东两大地区内,而西北地区已建成投产的连轧管机组只有1套。连轧管机组具有产能大、产品表面质量好、尺寸精度高等特点,因此油井管是每套机组的主要品种之一。新疆及整个西北地区是我国重要的石油产地,大量油井管需要从东部运到西北地区,目前西北地区的油井管产能已不能满足石油开采的需要;因此建议企业在新疆地区布置1套高水平的连轧管机组,解决新疆油田、塔里木油田的石油用管本地化问题。

我国无缝管生产发展四大特点

●产量将继续增加

相关数据显示,我国无缝管产量从2008年的1980万吨发展到2011年的2650万吨,年均增长220万吨。2012年,我国无缝管总产量为2820万吨,同比增长8.8%。我国连轧管机组在2008年~2012年出现了集中建成投产的高峰期,这一时期建成投产的连轧管机组约占我国全部连轧管机组的57%。随着近两年建成的连轧管机组调试磨合期的结束,我国无缝管生产能力还会出现大幅增加的趋势,届时我国50%以上的无缝管将由高水平连轧管机组生产。

●进出口价差距较大少量高端产品须进口

据统计,2008年~2011年我国进出口无缝管1919.6万吨,其中进口141.5万吨,出口1778.1万吨。从年度进出口量分析来看,我国无缝钢管进口量逐年减少,近两年基本稳定在25万吨;出口量在2009年受全球金融危机影响大幅减少之后,近两年稳步增加,呈逐年增长态势。

在价格方面,2008年~2012年我国进口无缝管的平均价格为4430美元/吨~6250美元/吨,出口无缝钢管均价在1240美元/吨~1440美元/吨波动,无缝管进出口单价比为3.1~4.6,差距较大。

从近几年来的进出口量来看,虽然我国目前已成为世界无缝管生产大国,但每年仍有少量特殊产品须从国外进口,这说明我国目前还无法生产这些产品或这些产品的生产技术还有待提升。虽然这些特殊产品的数量不多,但也给国内钢管生产企业指明了市场方向。

●区域供求关系不平衡

近年来,我国无缝管产量连年快速增加,其中山东、江苏、天津、浙江、河南、四川等6省(市)无缝管产量之和约占全国总产量的65%。上述地区可以认为是我国无缝管生产的“大省”,我国有些省份与地区可以达到自给自足,还有许多省份与地区是无缝管的调入地区。目前,呈现出各地区供求关系极不平衡的现象,这种现象短时间内无法从根本上改变。

●先进机组呈产能过剩趋势

目前,我国已建成投产和正在建设的连轧管机组产能约占全部无缝管产量的55%。2008年以后投产的连轧管机组约17套,而且大部分采用目前世界上最先进的三辊限动芯棒连轧管机组。

2012年,我国无缝管表观消费量达到2300万吨左右。在全球金融危机、我国经济发展速度放缓的影响下,预计未来几年国内无缝管消费量的增幅将有所降低。一方面,近几年建成的先进机组的产能要逐步释放;另一方面,国内消费增幅逐步下降,产能过剩的矛盾更加突出,除了政策上一些落后机组要退出市场外,现在已出现先进机组产能过剩的趋势。

表1:我国连轧管机组分布与产品规格参数