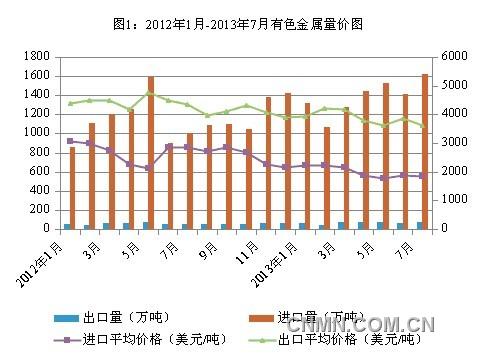

有色金属(含矿砂,下同)产业是国民经济基础产业。随着有色金属产业快速发展,我国已连续多年成为世界上最大生产和消费国。2013年前7个月,国际市场需求低迷,国内产能过剩,有色金属进出口均价大幅回落,进口平均价格最大降幅超35%,出口超20%。

海关信息网数据显示,前7个月我国有色金属进口平均价格均呈下滑态势,其中,6月和7月降幅均超35%。出口方面,5月我国有色金属出口平均价格下降20.80%。我国有色金属进出口呈现以下特点:

一、进口快速增长,7月进口量创19个月以来新高,出口企稳,进出口均价显着下降

1-7月我国有色金属进口9312.69万吨,同比增长24.75%。其中,7月进口1565.69万吨,创2012年以来的月度最高进口量,同比增长高达68.11%。1月和6月进口飞速增长,同比增速均超过50%;出口321.87万吨,同比增长5.76%。月度出口量徘徊在45万吨左右。

有色金属均价下滑,使得进出口额出现不同程度下降。1-7月有色金属进口513.66亿美元,下降6.61%,平均价格551.60美元/吨,大幅下降25.14%;出口133.58亿美元,下降2.19%,平均价格4150.10美元/吨,下降7.51%。(下图)

二、一般贸易进出口占据主要地位,占比超过6成,保持快速增长,加工贸易占比有限

前7个月我国有色金属一般贸易方式进口8564.79万吨,同比增长24.61%,占同期我国有色金属进口总量的91.97%。一般贸易方式下出口196.20万吨,同比增长12.19%,占同期我国有色金属出口总量的60.96%。加工贸易方式下进口254.08万吨,占比仅为2.73%;出口59.57万吨,占比为18.51%。

表1:2013年1-7月我国有色金属进出口贸易方式

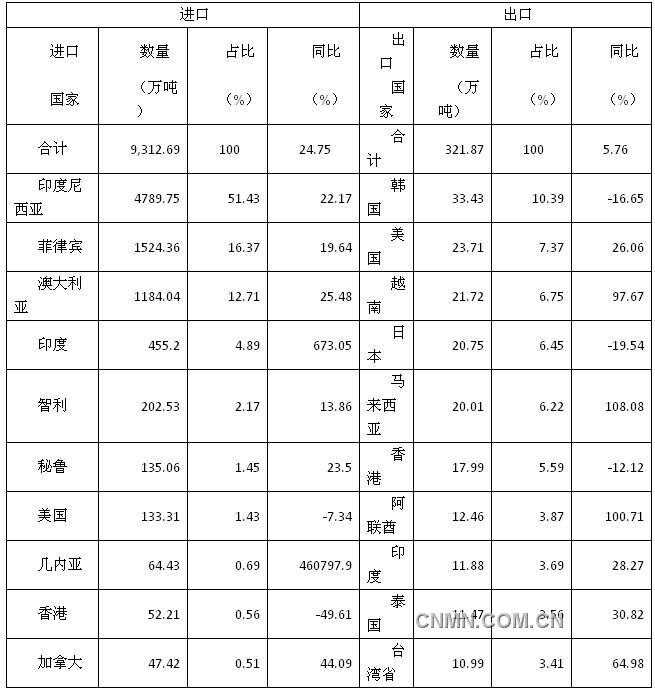

三、自印度尼西亚进口占据半壁江山,保持快速增长,出口市场分散,前5位占比不足4成,新兴市场保持强劲增长

进口市场高度集中。1-7月进口量排名前3位国家在同期我国有色金属进口量中的占比超过8成。其中,自印度尼西亚进口4789.75万吨,占同期我国有色金属进口总量的近半壁江山,同比增长22.17%。自菲律宾和澳大利亚分别进口1524.36万吨和1184.04万吨,占比均超过12%,同比增长均超过19%。

出口排名前5位的国家在同期我国有色金属出口量中的占比仅为37.18%。其中,对韩国出口33.43万吨,占同期我国有色金属出口总量的10.39%,下滑16.65%。对美国出口23.71万吨,占比7.37%,增长26.06。对越南出口21.72万吨,占比6.75%,同比增长97.67%。对日本和马来西亚出口保持在20万吨,占比均不超过6.5%。

表2:2013年1-7月我国有色金属进出口国别

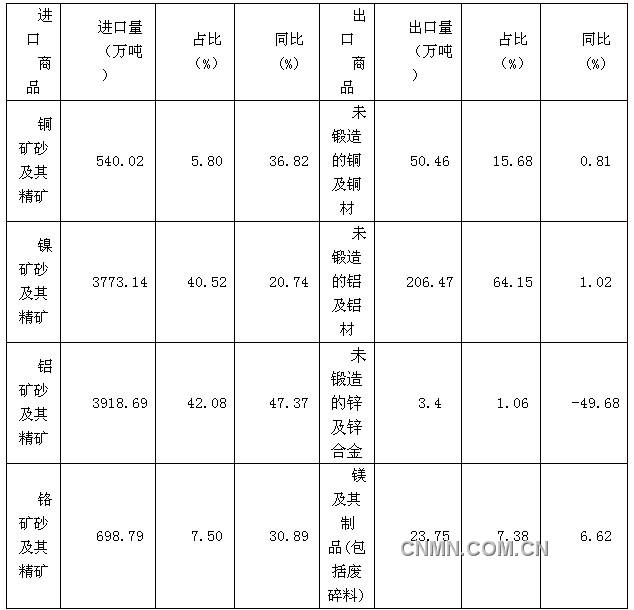

四、进口以资源类矿产品为主,镍矿砂和铝矿砂是主要进口品种,二者占比超过8成,保持快速增长,出口以简单加工品为主,未锻造的铝及铝材和未锻造的铜及铜材是主要出口品种

我国有色金属矿产资源相对贫乏,现有矿产资源储量保障程度低,原材料供应很大程度上依赖进口。前7个月,我国4种有色金属矿产进口8930.64万吨,占同期我国有色金属进口总量的95.90%。其中铝矿砂及其精矿进口量最大,进口3918.69万吨,占比42.08%,同比增长高达47.37%;镍矿砂及其精矿次之,进口3773.14万吨,占比40.52%,同比增长20.74%。

4种有色金属加工产品出口281.02万吨,占同期我国有色金属出口总量的87.31%。其中未锻造的铝及铝材出口206.47万吨,占比64.15%,仅增长1.02%;未锻造的铜及铜材出口50.46万吨,占比15.68%,微幅增长0.81%。

表3:2013年1-7月我国有色金属进出口细分商品